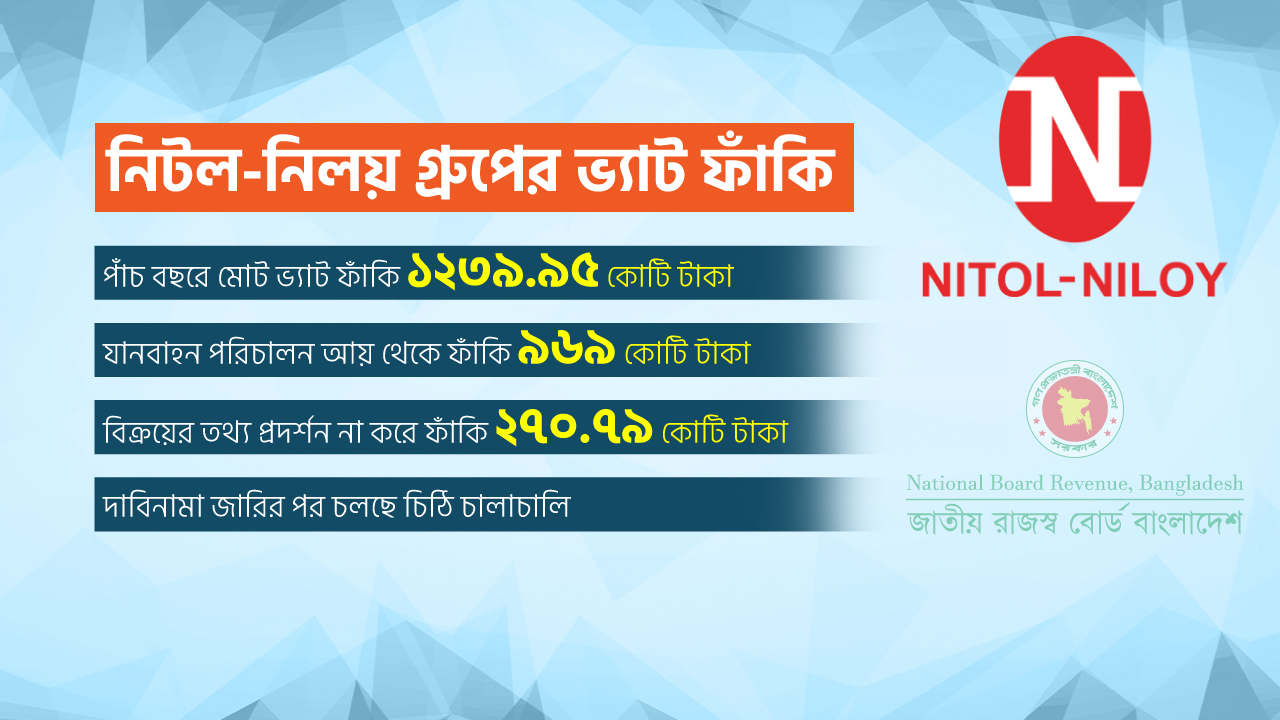

ভারত থেকে বাস, ট্রাক, মাইক্রোবাস, পিক-আপ প্রভৃতি যানবাহন আমদানিকারক প্রতিষ্ঠান মেসার্স নিটল মটরস লিমিটেডের বিরুদ্ধে প্রায় ১ হাজার ২৪০ কোটি টাকার ভ্যাট ফাঁকির অভিযোগ উঠেছে। এমন অভিযোগ তুলে প্রতিষ্ঠানটিকে নোটিশ পাঠিয়েছে জাতীয় রাজস্ব বোর্ড (এনবিআর)। নিটল মটরস লিমিটেড নিটল-নিলয় গ্রুপের একটি প্রতিষ্ঠান।

এনবিআর সূত্র বলছে, নিটল মটরস লিমিটেড ২০১৪-১৫ থেকে ২০১৮-১৯ অর্থবছর পর্যন্ত সময়ে এ অনিয়ম করেছে। এটি উদঘাটন করেছে এনবিআরের যশোর কাস্টমস এক্সাইজ ও ভ্যাট কমিশনারেট অফিস। ফাঁকি দেওয়া অর্থ পরিশোধের জন্য দাবিনামা জারি করেছে ভ্যাট অনু বিভাগ। এ নিয়ে এখন চলছে চিঠি চালাচালি। সর্বশেষ চলতি বছরের ৬ ফেব্রুয়ারি এ বিষয়ে একটি শুনানি অনুষ্ঠিত হয়।

নাম প্রকাশে অনিচ্ছুক এনবিআরের ভ্যাট বিভাগের ঊর্ধ্বতন এক কর্মকর্তা ঢাকা পোস্টকে বলেন, যশোর ভ্যাট অফিসের নিজস্ব অনুসন্ধানে নিটল মটরস-এর ভ্যাট ফাঁকি দেওয়া বা এড়িয়ে যাওয়ার তথ্য-উপাত্ত উঠে এসেছে। তাদের বিরুদ্ধে ‘ইনকাম ফ্রম অপারেটিং ভিহিকেলস’ খাত এবং মূসক দলিলে অপ্রদর্শিত বিক্রয়ের ওপর পরিহার করা ভ্যাটসহ মোট এক হাজার ২৩৯ কোটি ৯৫ লাখ ৭৫ হাজার ২০ টাকার দাবিনামা চূড়ান্ত করতে গত ফেব্রুয়ারি মাসে শুনানি হয়েছে। ভ্যাট বিভাগের কাছে ফাঁকির বিষয়ে যথেষ্ট তথ্য-উপাত্ত রয়েছে। এখন চিঠি চালাচালি চলছে।

অভিযোগের বিষয়ে নিটল-নিলয় গ্রুপের ফিন্যান্স পরিচালক মোহাম্মদ সেলিম ঢাকা পোস্টকে বলেন, ‘বিষয়টি এখনও প্রাথমিক পর্যায়ে রয়েছে। ভ্যাট কর্তৃপক্ষ দাবি করেছে। তারা বিষয়টি এখনও তদন্ত করছে। পুরো বিষয়টি অনেকটাই টেকনিক্যাল। তারা (ভ্যাট অফিস) তাদের মতো করে ব্যাখ্যা দিয়েছে। আমরাও কাগজপত্র ও বক্তব্য দিয়েছি। ভালো খবর হচ্ছে, আমরা তাদের বোঝাতে সক্ষম হয়েছি। এখনও চূড়ান্ত দাবিনামা জারি হয়নি।’

বিক্রয়ের তথ্য প্রদর্শন না করে ভ্যাট ফাঁকি

এনবিআরের নথিপত্র ও বিশ্বস্ত সূত্রে জানা যায়, নিটল মটরস লিমিটেড ২০১৪-১৫ থেকে ২০১৭-১৮ অর্থবছর পর্যন্ত এবং ২০১৮-১৯ অর্থবছরে ক্রয় করা গাড়ির মধ্যে মাত্র ১৩৬৮টির তথ্য ক্রয়-বিক্রয় রেজিস্টারে এন্ট্রি করেছে। এ সময়ে ক্রয়-বিক্রয় করা আরও ১৬ হাজার ১৪৮টি যানবাহনের তথ্য প্রদর্শন করেনি তারা। এর মধ্যে ২০১৪-১৫ থেকে ২০১৭-১৮ অর্থবছরে তারা কেনাবেচা করে ১১ হাজার ৯৪৯টি যানবাহন। আর ২০১৮-১৯ অর্থবছরে ক্রয়-বিক্রয় করে চার হাজার ১৯৯টি যানবাহন।

মূসক দলিলপত্র পর্যালোচনায় দেখা যায়, ভারতের নীতা কোম্পানি লিমিটেড তাদের বিক্রয় করা পণ্যের কিছু অংশ নিটল মটরস লিমিটেডের কাছে সরাসরি মূসক-১১ চালানপত্রের মাধ্যমে বিক্রি করেছে। অবশিষ্ট পণ্য বিভিন্ন ব্যাংকের কাছে বিক্রয় প্রদর্শন করা হয়েছে। ব্যাংকের কাছে বিক্রয় প্রদর্শন করলেও ঠিকানা হিসেবে নিটল মটরসের নাম ব্যবহার করা হয়েছে। আবার নিরীক্ষাধীন নিটল মটরসের যেসব পণ্য নীতা কোম্পানির কাছ থেকে ক্রয় করা হয়েছে, সেগুলোর ক্ষেত্রে মূল্য ঘোষণা দাখিল করা হয়েছে। ঘোষিত পণ্য ভোক্তার নিকট মূসক-১১ এর মাধ্যমে বিক্রি করা হয়েছে।

নিটল মটরসের নামে যত চালান (মূসক-১১) নীতা কোম্পানি ইস্যু করেছে শুধু সেই পরিমাণ পণ্যই ক্রয় খাতায় লিপিবদ্ধ করা হয়েছে। কিন্তু যে পরিমাণ পণ্যের ক্ষেত্রে বিভিন্ন ব্যাংকের নামে চালানপত্র ইস্যু করে নিটল মটরস লি. হিসেবে প্রদর্শিত হয়েছে, সেই পরিমাণ পণ্য নিটল মটরসের ক্রয় রেজিস্টার বা বিক্রয় রেজিস্টারে এন্ট্রি করা হয়নি। নীতা কোম্পানির কাছ থেকে সরাসরি প্রতিষ্ঠানের নামে ইস্যু করা মূসক-১১ চালানের মাধ্যমে যত সংখ্যক পণ্য নিটল মটরস ক্রয় করেছে, প্রতিটির ক্ষেত্রে মূল্য সংযোজন কর যুক্ত করে ভোক্তার কাছে বিক্রি করা হয়েছে। এক্ষেত্রে বিধি মোতাবেক ক্রয় রেজিস্টার, বিক্রয় রেজিস্টারে এন্ট্রি এবং চলতি হিসাবে সমন্বয়ের মাধ্যমে কর পরিশোধিত আছে।

আর ক্রয় রেজিস্টারে এন্ট্রি করা হয়নি এমন পণ্য ব্যাংকের নামে ক্রয় দেখানো হলেও তা প্রকৃতপক্ষে নিটল মটরসের অনুকূলে সংগ্রহ করা হয়েছে। কর পরিহারের উদ্দেশ্যে বিপণন ও হিসাবের কৌশল গ্রহণ করা হয়। একই উৎস থেকে সংগৃহীত একই মডেল ও বর্ণনার কতিপয় পণ্যে সংযোজন ঘটিয়ে ভোক্তার কাছে বিক্রি ও কর পরিশোধ এবং কতিপয় পণ্য ব্যাংকের মাধ্যমে বিক্রয়ের অজুহাতে কর পরিশোধ ছাড়াই সরবরাহ করা হয়েছে। অর্থাৎ বিক্রয়ের ওপর কোনো মূসক পরিশোধ করা হয়নি। এ কারণে অপ্রদর্শিত বিক্রয়ের ওপর দুটি দাবিনামায় ২৭০ কোটি ৭৯ লাখ ৬৮৭ টাকা ভ্যাট দাবি করা হয়েছে।

বিভিন্ন পণ্য ও সেবায় ভ্যাট ফাঁকি

নিটল মটরস লিমিটেড ‘ইনকাম ফ্রম অপারেটিং ভিহিকেল’ খাতের আয়কে পণ্য পরিবহন সেবা হিসেবে চিহ্নিত করে ওই খাতের আয় মূল্য সংযোজন কর আইন ১৯৯১-এর দ্বিতীয় তফসিলের অনুচ্ছেদ ৫(খ) অনুসারে ভ্যাট অব্যাহতিপ্রাপ্ত হয়েছে বলে দাবি করেছে। কিন্তু ভ্যাট নিরীক্ষা টিম মনে করে, পরিবহন সেবা হিসেবে বিবেচনা করার সুযোগ নেই। কারণ প্রতিষ্ঠান কর্তৃপক্ষ তাদের নিজ নামে রেজিস্ট্রিকৃত যানবাহনসমূহ দ্বারা সরাসরি (মূসক অব্যাহতিপ্রাপ্ত) পণ্য পরিবহন সেবা প্রদানের প্রমাণক দেখাতে পারেনি।

প্রসঙ্গত, পরিবহন ঠিকাদারের ব্যাখ্যায় বলা হয়েছে, ‘পরিবহন ঠিকাদার অর্থ এমন কোনো ব্যক্তি, প্রতিষ্ঠান বা সংস্থা যিনি বা যারা বাণিজ্যিক ভিত্তিতে কোনো সরকারি, আধা সরকারি, স্বায়ত্তশাসিত প্রতিষ্ঠান, বেসরকারি সংস্থা (এনজিও), ব্যাংক, বিমা বা অন্য কোনো আর্থিক প্রতিষ্ঠান, লিমিটেড কোম্পানি বা শিক্ষা প্রতিষ্ঠানে, তালিকাভুক্ত হোক বা না হোক, পণের বিনিময়ে যে কোনো পণ্য পরিবহন করে গন্তব্যস্থলে পৌঁছানোর দায়িত্ব পালন করেন।’

কিন্তু নিটল মটরস পণ্য পরিবহনের কাজ করে না। প্রতিষ্ঠানটি অন্য প্রতিষ্ঠানের অর্থের বিনিময়ে যানবাহন পরিচালনার দায়িত্ব প্রদান করে। এক্ষেত্রে পরিচালনার দায়িত্বপ্রাপ্ত প্রতিষ্ঠান পণ্য পরিবহনের কাজে নিয়োজিত থাকে। কাজেই এরূপ কার্যক্রম অনুযায়ী তাদের পরিবহন ঠিকাদার হিসেবে গণ্য করা যায় না।

ওই আদেশ অনুযায়ী মূল্য সংযোজন কর আইন ১৯৯১-এর ধারা ১৪ অনুযায়ী অব্যাহতিপ্রাপ্ত হবে। অর্থাৎ ‘বিবিধ সেবা’ হিসেবে বিবেচিত হওয়ায় দুটি দাবিনামার বিপরীতে ইনকাম ফ্রম অপারেটিং ভিহিকেলস খাতে ৯৬৯ কোটি ১৬ লাখ ৭৪ হাজার ৩৩৩ টাকা মূসক দাবি করা হয়েছে। সবমিলিয়ে ইনকাম ফ্রম অপারেটিং ভিহিকেলস খাত এবং মূসক দলিলাদিতে অপ্রদর্শিত বিক্রয়ের ওপর পরিহার করা ভ্যাটসহ মোট এক হাজার ২৩৯ কোটি ৯৫ লাখ ৭৫ হাজার ২০ টাকা ফাঁকি দেওয়া হয়েছে বলে মনে করছে ভ্যাট বিভাগ।

নাম প্রকাশে অনিচ্ছুক এনবিআরের এক ঊর্ধ্বতন কর্মকর্তা ঢাকা পোস্টকে বলেন, ‘‘নিটল মটরস লিমিটেডের বার্ষিক প্রতিবেদন ‘ইনকাম ফ্রম অপারেটিং ভেহিকেলস’ খাতে প্রদর্শিত আয়ের বিপরীতে মূসক/ভ্যাট নিরূপণকালে নিরীক্ষা দল কোম্পানির খতিয়ান বহি., পণ্য ও সেবা ক্রয়ের তালিকা, ক্রেতার সহিত চুক্তিপত্র, অপারেটিং লিজ বা রেন্টাল ইনকাম সংক্রান্ত নমুনা বিলের কপি দাখিল করার জন্য বারবার অনুরোধ করলেও প্রতিষ্ঠানটি কোনো দলিল দাখিল করেনি। এ ছাড়া প্রদর্শিত আয়ের বিপরীতে কোনো মূসক-১১ চালানপত্র ও বিক্রয় হিসাব রেজিস্টার উপস্থাপন করেনি। আমরা আমাদের আইন অনুযায়ী ব্যবস্থা নেব।’’