সঞ্চয়পত্র কেনার লাইন যত লম্বা হচ্ছে, সরকারের মাথাব্যথা ততই বাড়ছে। শেয়ারবাজারে এখনো কারসাজির ভয়। মূল্যস্ফীতি সমন্বয় করলে ব্যাংকে আমানত রেখেও খুব বেশি লাভবান হচ্ছে না মানুষ। ফলে সাধারণ মানুষের বিনিয়োগের জায়গা এখন এই একটাই—সঞ্চয়পত্র কেনা।

নিরাপদ বিনিয়োগ হিসেবে সাধারণ মানুষ সঞ্চয়পত্র কিনলেও এর ফলে দায় বাড়ছে সরকারের। সুদ পরিশোধ এখন সরকারের বাজেটে দ্বিতীয় সর্বোচ্চ ব্যয়ের খাত। এতে বাজেট ব্যবস্থাপনায় শৃঙ্খলা নষ্ট হচ্ছে। কিন্তু রাজনৈতিকভাবে অজনপ্রিয় হওয়ার ভয়ে সুদ হার কমাতেও পারছে না সরকার।

গবেষণাপ্রতিষ্ঠান পলিসি রিসার্চ ইনস্টিটিউটের নির্বাহী পরিচালক আহসান এইচ মনসুর এ ব্যাপারে বলেন, সঞ্চয়পত্রের সুদ অনেক বেশি। এতে সরকারের নগদ ও ঋণ ব্যবস্থাপনায় সমস্যা হচ্ছে। তিনি বলেন, যত সমস্যাই হোক না কেন, অর্থমন্ত্রী সুদ কমানোর সিদ্ধান্ত নিতে পারবেন বলে মনে হয় না। কারণ, সরকারি বড় পদের কর্মচারী, রাজনীতিবিদ এবং ধনাঢ্য ব্যক্তিরা বেশি সুদের সুবিধাভোগী।

লাইন দীর্ঘ হচ্ছে

বাংলাদেশ ব্যাংকের মতিঝিল শাখায় গিয়ে দেখা যায় লম্বা লাইন। কেউ আসেন সঞ্চয়পত্র কিনতে, কেউবা সঞ্চয়পত্রের মুনাফা তুলতে। এ রকমই এক লাইনের পাশে দাঁড়িয়ে কথা হয় আয়শা মুজিবের সঙ্গে। খালা নাজনীন সুলতানার সঞ্চয়পত্রের মুনাফা তুলতে এসেছেন তিনি। জানান, খালার সংসার চলে মূলত সঞ্চয়পত্রের সুদের টাকায়। একই লাইনে দাঁড়িয়ে রাজধানীর মুগদার সাইফুল ইসলাম। তিনিও এসেছেন সঞ্চয়পত্র কিনতে।

বাংলাদেশ ব্যাংকের মতিঝিল শাখার সঞ্চয়পত্রবিষয়ক দায়িত্বপ্রাপ্ত উপপরিচালক আবুল বাশার মোহাম্মদ আবদুল ওয়াহেদ বললেন, ‘সঞ্চয়পত্র কেনার লাইন শুধু লম্বাই হচ্ছে। শুধু এখানে নয়, ব্যাংকে বা ডাকঘরে গিয়ে যে লাইনটা সবচেয়ে লম্বা দেখবেন, সেটাকেই মনে করবেন সঞ্চয়পত্রের লাইন।’ সোনালী ব্যাংকের প্রধান কার্যালয় এবং জিপিওতে গিয়ে সেই সত্যতাই পাওয়া গেল।

কেন লম্বা হচ্ছে সঞ্চয়পত্র কেনার লাইন? কেন মানুষ সঞ্চয়পত্রকেই বিনিয়োগের বড় আশ্রয়স্থল বলে মনে করছেন? এই দুই প্রশ্নের জবাব খুঁজতে জাতীয় সঞ্চয় অধিদপ্তরের মহাপরিচালক (ডিজি) বাবলু কুমার সাহাসহ অধিদপ্তরের পরিচালকদের সঙ্গে কথা বলা হয়। তাঁদের জবাব, দুটি কারণে এ ঘটনা ঘটছে। প্রথমত, সঞ্চয়পত্রের গ্রাহকদের কাছে অর্থের উৎস জানতে চাওয়া হয় না। দ্বিতীয়ত, সঞ্চয়পত্রের সুদের হার যেকোনো আমানতের সুদের হারের চেয়ে বেশি।

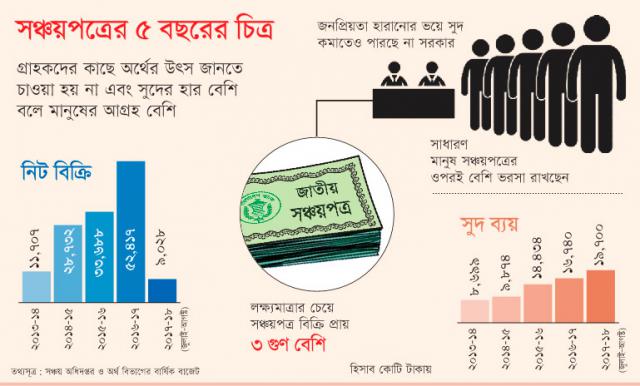

সঞ্চয় অধিদপ্তরের তথ্য অনুযায়ী, পাঁচ বছর আগে ২০১২-১৩ অর্থবছরে নিট সঞ্চয়পত্র বিক্রি হয়েছিল ৭৭২ কোটি টাকার। বাড়তে বাড়তে ২০১৬-১৭ অর্থবছরে তা দাঁড়ায় ৫২ হাজার ৪১৭ কোটি টাকায়। অর্থাৎ পাঁচ বছরেই বিক্রি বেড়েছে ৬৭ গুণ। কয়েক বছরের প্রবণতা হচ্ছে বাজেটে সঞ্চয়পত্র বিক্রি থেকে যে পরিমাণ অর্থ সংগ্রহের লক্ষ্য থাকে সরকারের, বাস্তবে সেই সংগ্রহ দ্বিগুণ ছাড়িয়ে তিন গুণের কাছাকাছি চলে যাচ্ছে।

অধিদপ্তরের কর্মকর্তারা বলেন, একসময় এখানে ডেকেও মানুষ আনা যেত না এবং সঞ্চয়পত্র ভাঙিয়ে শেয়ারবাজারে টাকা ঢেলে আসার শত শত উদাহরণ তাঁদের জানা। ২০১০ সালের বড় ধসের পর শেয়ারবাজার ছেড়ে মানুষ সঞ্চয়পত্র কিনছে। তা ছাড়া ব্যাংকের নিম্ন সুদের হারও সঞ্চয়পত্রের দিকে মানুষকে আকৃষ্ট করছে।

ব্যাংকে স্থায়ী আমানতের (এফডিআর) সুদ এখন গড়ে ৫ শতাংশ। বাংলাদেশ ব্যাংকের তথ্য বলছে, পাঁচ বছর ধরেই এফডিআরের গড় সুদ কমছে। যেমন: ২০১৩ সালে ৮ দশমিক ৩৯, ২০১৪ সালে ৭ দশমিক ২৫, ২০১৫ সালে ৬ দশমিক ৩৪ এবং ২০১৬ সালে ৫ দশমিক ২২ শতাংশ সুদ ছিল।

প্রচলিত সঞ্চয়পত্রগুলো হচ্ছে পাঁচ বছর মেয়াদি পরিবার সঞ্চয়পত্র, পাঁচ বছর মেয়াদি পেনশনার সঞ্চয়পত্র, পাঁচ বছর মেয়াদি মুনাফাভিত্তিক সঞ্চয়পত্র এবং তিন বছর মেয়াদি ও তিন মাস অন্তর মুনাফাভিত্তিক সঞ্চয়পত্র। এগুলোতে ১১ দশমিক ২৮ থেকে ১১ দশমিক ৭৬ শতাংশ পর্যন্ত সুদ দেওয়া হয়।

সঞ্চয় অধিদপ্তরের ডিজি বাবলু কুমার সাহা জানান, সবচেয়ে বেশি সঞ্চয়পত্র বিক্রি হয় ডাকঘর থেকে। এরপরের অবস্থানেই রয়েছে ব্যাংক। তৃতীয় হচ্ছে তারা নিজেরা। সঞ্চয়পত্রের ব্যক্তি গ্রাহক কতজন জানতে চাইলে বাবলু কুমার সাহা বলেন, এক কোটির মতো হবে। সঠিক পরিসংখ্যান বের করার পদ্ধতি চালুর চেষ্টা চলছে।

সরকারের দায় বাড়ছে

সঞ্চয়পত্র বিক্রি থেকে প্রয়োজনীয় অর্থ সংগ্রহ করলেও বছর শেষে এ জন্য বড় অঙ্কের সুদের টাকা গুনতে হচ্ছে সরকারকে। চলতি ২০১৭-১৮ অর্থবছরেই সঞ্চয়পত্রের সুদ দিতে বাজেটে বরাদ্দ রাখা হয়েছে ১৯ হাজার ৭০০ কোটি টাকা। আগের অর্থবছরে এ বরাদ্দ রাখা হয়েছিল ১৬ হাজার ৭৪০ কোটি টাকা। এ বিষয়টিই সরকারকে ভাবিয়ে তুলেছে। যত বেশি সঞ্চয়পত্র বিক্রি, সরকারের দায়ও তত বেশি।

জাতীয় সঞ্চয় অধিদপ্তরও বেশি সঞ্চয়পত্র বিক্রির রাশ টানতে চাইছে। অধিদপ্তরটি সম্প্রতি অর্থ মন্ত্রণালয়ে নতুন প্রস্তাব দিয়ে বলেছে, যুগ্ম নামে সঞ্চয়পত্র বিক্রি বন্ধ করতে হবে এবং নাবালকের নামে ও প্রতিষ্ঠানের কাছে সঞ্চয়পত্র বিক্রি করা যাবে না। বিক্রির উচ্চসীমাও ৫০-৬০ লাখ টাকা থেকে কমিয়ে আনতে হবে ৩০-৪০ লাখে। অধিদপ্তরের প্রস্তাব কার্যকরে সরকার কোনো সিদ্ধান্ত নেয়নি এখনো।

এদিকে চলতি ২০১৭-১৮ অর্থবছরে ৩০ হাজার ১৫০ কোটি টাকা বিক্রির লক্ষ্য থাকলেও প্রথম তিন মাসেই (জুলাই-সেপ্টেম্বর) সঞ্চয়পত্রের নিট মোট বিক্রি হয়েছে প্রায় ১৩ হাজার কোটি টাকা।

সুদ কমানো নিয়ে উভয়সংকট

সঞ্চয়পত্রের সুদ কমানো নিয়ে উভয়সংকটে রয়েছে সরকার। এবারের বাজেট পাসের আগে অর্থমন্ত্রী জাতীয় সংসদে এবং পরে সচিবালয়ে কয়েক দফা সাংবাদিকদের বলেছেন, এফডিআরে টাকা রাখলে যে সুদ পাওয়া যায়, সঞ্চয়পত্রে তা বড়জোর ২ শতাংশ বেশি থাকতে পারে।

অর্থমন্ত্রী এরপর জাতীয় সংসদে জানিয়েছিলেন, সঞ্চয়পত্রের এত সুদ (গড়ে ১১ শতাংশ) রাখা হবে না এবং ব্যাংকের স্থায়ী আমানত বা এফডিআরের সুদের (৭ শতাংশ) চেয়ে তা বড়জোর ২ শতাংশ বাড়িয়ে নতুন হার করবেন। এরপর বাজেট অধিবেশনে নিজ দলের সদস্যদের কাছ থেকেই তীব্র সমালোচনার মুখে পড়েন অর্থমন্ত্রী। পরে বিষয়টি নিয়ে পিছিয়ে যায় অর্থ মন্ত্রণালয়।

অর্থ মন্ত্রণালয়ের নগদ ও ঋণ ব্যবস্থাপনা কমিটিও (সিডিএমসি) এ নিয়ে বৈঠক করেছে। সেখানে সঞ্চয়পত্রের সুদ কমানোর বিষয়টিকে স্পর্শকাতর বলে মন্তব্য করে বলা হয়, যেহেতু এটি সামাজিক ও রাজনৈতিকভাবে স্পর্শকাতর বিষয়, তাই এ বিষয়ে সংস্কার আনার ক্ষেত্রে সর্বোচ্চ প্রজ্ঞা ও সতর্কতা অবলম্বন করা উচিত।

সঞ্চয়পত্রের সুদের হারও বাজারের ওপর ছেড়ে দেওয়া উচিত বলে মনে করেন অর্থ ও পরিকল্পনা প্রতিমন্ত্রী মোহাম্মদ আবদুল মান্নান। তিনি বলেন, চলতি অর্থবছরের বাজেটে সঞ্চয়পত্রের সুদ বাবদ যে বরাদ্দ রাখা হয়েছে, তার মূল্য জনগণকেই দিতে হচ্ছে। স্থায়ী আমানতের সুদের হারের সঙ্গে সঞ্চয়পত্রের সুদ ১ থেকে ২ শতাংশ বেশি থাকতে পারে বলে অর্থমন্ত্রীর মতের সঙ্গে একমত বলে জানান তিনি।

আন্তর্জাতিক মুদ্রা তহবিলও (আইএমএফ) সঞ্চয়পত্রের সুদ হার সমন্বয় করার কথা দীর্ঘদিন ধরে বলে আসছে। কিন্তু অর্থ মন্ত্রণালয় কোনো সিদ্ধান্ত নিতে পারছে না। নির্বাচনের আগে কোনো সিদ্ধান্ত নেওয়া হবে না বলেই জানা গেছে।